どうも、林です。

今回は、これから資産作りをスタートする前にやっておいたほうが良いこと

について書いていきます。

資産と言うと、堅苦しいイメージがあるかもしれませんが

老後のための生活資金などがこの中に入っています。

一気にお金が殖えるわけではないので、着実やっていきましょう。

いきなり始めると、家計を圧迫する可能性があるので

この記事では、準備編として3つのポイントについてご紹介していきます。

目次

3つのポイント

- 固定費の削減

- 先取り貯蓄の仕組み作り

- お金の勉強

この3つになります。

詳細は後述しますが、先に全体像だけ説明します。

収入をアップしていければ、何も問題がないのですが

宝くじが当たるなど、天文学的な確率に頼るほど

人生は長くはありません。

今ある収入の中で、不要なものを削り、または置き換えて

毎月かかる費用を抑え、それを貯蓄と投資へ回していく

というのが、お伝えしたい内容です。

固定費の削減

まずはじめに、やっていただきたいのが

固定費の削減です。

こちらの記事でも書いたのですが、

毎月かかる6,000円と、一回きりの72,000円

どちらが高いと思いますか?

これは同じことです。

どちらも72,000円です。

このように毎月かかるお金は、削減しようという気がおきず

一回で大きな金額が出ていく場合は、躊躇したり抑えようと

してしまいます。

そこで以下の点をリストアップし、不要なものや

安い他のなにかに、変えれるか検討してみることをおすすめします。

- 携帯電話(格安SIMへの切り替え)

- 不要な保険代

- 利用していない月額サービス

携帯電話(格安SIMへの切り替え)

これは、3大キャリア(ドコモ、au、ソフトバンク)の

スマートフォン等を利用されている方は

格安SIMを切り替えることで、月々の料金が4~5000円ほど安く

なります。

不要な保険代

基本的には医療保険や、貯蓄性の保険は必要なく

以下の3つのみで問題ないと考えております。

- 収入補償保険 掛け捨て(配偶者やお子さんがいる場合)

- 火災保険

- 自動車保険

理由は、「保険」は万が一のことが起こったら、取り返しがつかないことに

対して掛けるものだからです。

会社員だったら、社会保険には加入していますし

高額療養費制度もあります。

*100万円以上の入院費がざっくり10万円ぐらいになる制度

その保険に入ったからと言って、病気が治るわけではないので

保険に加入するぐらいなら、その分を貯蓄に回したほうが

健全です。

利用していない月額サービス

LTV(ライフタイムバリュー)という顧客生涯価値の観点から

企業は月額制のサービスを展開し、増えてきております。

使っていもいないのに、加入していて忘れていた!

というのが一つはあるのではないでしょうか?

それがあたなの楽しみだったり、趣味、または仕事に関わる

のでしたら、いいのですが、使っていないなら解約をおすすめします。

長い目で見たら、大きな金額になりますので。

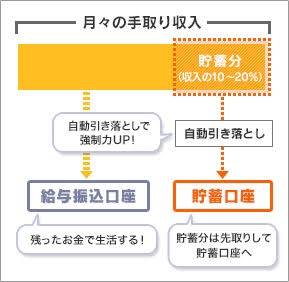

先取り貯蓄の仕組み作り

余ったお金を貯金するより、給料が入ったら先に貯蓄することを

おすすめします。

お金が貯まっている方は実践しています。

このように「自動」にしていくと

意志の力で貯めるということがなくなるので、楽です。

方法としては以下の通りです。

- 給料を受け取る口座とは別の口座または、引き出しが可能な積立専用口座を用意する

- 給料日の翌日に、あなたが決めた金額を自動で送金するよう設定する

ですが、毎月いくら貯蓄していくのか?

を決める場合、

- 固定費の削減を行って浮いた額も考慮し、いくら貯めれそうか検討

- 10年後いくら貯めたいか、給料等を考慮し、金額を設定

- その金額を10で割る

- 3で出た金額をさらに12で割る

例えば、10年後に500万円貯めたいとします。

固定費で月に5000円浮いた場合、年間で6万円。

500万円÷10年=50万円/年

これで1年で貯める金額がわかりました。

そして、

50万円÷12ヶ月=41,666円/月

となります。

これを給料から貯蓄に回しても生活できるように調整していく

という流れです。

浪費を貯蓄に回していくことで、より資産形成がしやすくなります。

お金の勉強

「勉強は苦手・・・」

「難しいから諦めた」

というお声をいただきそうです。

- お金に関する情報をネットから収集する

- 雑誌や書籍を買って読んで見る

ここからスタートすると良いでしょう。

私も毎日情報を浴びて、こうやってブログに書き

投資を始めております。

世の中には様々な投資があるので、いきなり始めるより

まずは全体を理解してからでも遅くはありません。

では、どうやって情報を集めていくのでしょうか?

Googleアラート

Googleのサービスの一つ。

- 集めたい情報のキーワードを入力

- いつ頃配信してもらうのかを選択

するだけで、あなたのGmailやRSSに届くようになります。

ZUU online

金融情報サイトの一つ。

不動産投資をおすすめしていますが、知識として蓄えて置くと良いと思います。

当ブログ(笑)

これは半分冗談ですが、RSS登録していただけると励みになります。

ネット上には嘘の情報や、無料セミナーで人を集めて商材等を売る業者もいます。

その点は注意して情報収集してみてください。

この3つを行っていくとどうなるのか?

- 自動でお金が貯まるようになります

- お金を貯めながら、まずはどうすればよいのか情報を集めます

- あなたが調べたり、良さそうなものに投資していきます

これを繰り返していくことが大切です。

当ブログでも今後紹介していきますが、

「投資に慣れる」という意味で、つみたてNISAやNISAが良いでしょう。

金融庁よりすぐりの投資信託商品から選ぶことができます。

投資は自己責任ですが、預金だけしていれば老後安泰

という時代はとうに過ぎ去りました。

毎月の貯蓄の一部を投資に回して、それを長期で行っていくのが

人生100年時代を生き抜くすべなのです。

まとめ

- 固定費を削減または置き換えて安くする

- 先取り貯蓄の仕組みづくりをして、お金が貯まる体質なる

- お金の勉強をしながら、投資する準備を行う

いかがでしたでしょうか?

習うより慣れろとは言いますが、いきなり不動産投資や

株式を購入するのも気が引ける方も多いでしょう。

投資は、お金を世の中に回して発展に役立ててもらい

その御礼としてお金を殖やして頂くことです。

ぜひ実践していただき、あなたの資産形成の一助となれば

幸いです。

それでは、また次の記事でお会いしましょう。