どうも、林です。

給料が上がりにくい昨今、家計のやりくりも大変ですよね。

それは家族を持っている方や独身で一人ぐらしの方、大半の方はそうだと思います。

少しでも貯蓄して、将来のために備えておきたい。

でも、現実はそういう訳にはいかず、結局給料が消えていく。

それを繰り返しても始まりません。

今回の記事では、お金の知識の一つ「節約」について、貯蓄できない人の3つのポイント

について書いていきます。

FP(ファイナンシャル・プランナー)に頼ってもいいですが、

まずは個人でできるところからやってきましょう。

目次

貯蓄できない人の3つのポイント

貯金できない人は以下のポイントが原因です。

- お金の流れがつかめていない

- 固定費の割合が大きい

- 浪費の割合が大きい

この3つすべて改善することで、数千円から数万円程度は浮くでしょう。

私の場合は、②の固定費の割合が大きいところが原因でした。

固定費とは、毎月決まった額の契約をしているものです。

例えば、家賃、駐車場代、通信費、保険料などが挙げられます。

それらにいくら毎月払っているのか?って、みなさんは知っていますか?

まずはそれらを「知る」ことから始めていきましょう。

知ることで、何が良くて、いけないのか?がわかって判断しやすくなります。

①お金の流れをつかめていない

お金の流れ、これは「キャッシュフロー」と言います。

これを知るためには、家計簿をつけることから始めるのが一番効果的。

まずは最低1ヶ月、3ヶ月以上は続けたほうがいいでしょう。

それは、3ヶ月も続ければあなたがどこにお金を払っているのか?がわかるからです。

それがわかれば、そこにメスを入れることができますよね。

ずっとつけないといけないわけでもありません。

「不要なものを削る」ためにつけるのです。

「でも、家計簿って面倒じゃん」

ですよね。自分も面倒だ・・・と思いながらつけています。

男なのにね(笑)

でも、待ってください!

今はスマートフォンのアプリでも簡単につけられます。

総合管理アプリ

が有名です。お金の流れをつかむには打って付けのアプリ。

レシートを読み込んでくれるアプリ

家計簿の元祖、「レシートとノート」から現代では

「レシートとスマホ」になりました。本当に便利になりましたね。

本気でやりたい方はお勧めですよ。

手動でシンプルに使えるアプリ

レシートなんていらない。

己の記憶を頼りに手動で打ち込んでやる!って方にはこちらのアプリがおすすめです。

まずは「どこに」「どれだけの金額をつかっているのか」を知ることが

お金の流れを知ることになります。

やみくもに何かを削っても、自分自身が苦しいだけなので、ここは面倒がらず

やっておいたほうがいいでしょう。

ちなみに自分は家計簿アプリを入れていません。

その理由は「面倒だから」です。

勧めておいてなんですが・・・。

なので、Googleが提供しているスプレッドシートがおすすめです。

これは表計算ソフトで、Excelの簡易版です。

Googleアカウントを持って入れば、誰でも使え、iPhoneやタブレット、PC

どこからでも使えます。

何より自分好みで表をいじることができるので、PCを持っている私にとってみれば

これが一番使いやすいのです。

スマホだけの方はアプリを活用してみてください。

②固定費の割合が大きい

家計簿をつける前から、わかる「固定費」

これは自分でもすぐにわかりました。一番大きいのが「住居」でしたね。

これは住むところがないと困るので、スルーしています。

今より家賃が安いところへ引っ越すだけでもお金がかかるからです。

仮に-2万円削減できたとしても、引っ越し代をペイするには数ヶ月はかかりますからね。

固定費が大きいとなぜいけないのか?ということなんですが

「確実になくなるお金=固定費」が大きいと、他にしわ寄せがくるから。

当たり前の話なんですが、忙しさにかまけて「本当に必要なもの」なのか?を

見極められていないのが原因です。

とりあえず払っておけばいい。そういうお金は無くした方が健全ですし

違うところへ廻すこともできます。

そうするためにも、あなた自身の「固定費」を書き出して、

毎月いくら払っているのか?を把握するといいと思います。

そして、これって必要?と自分に問いかけてみてください。

「必要!」と即答できなければ、それは解約したほうがいいでしょう。

一般的に

- 家賃

- 駐車場代

- 通信費(携帯代、Wi-Fiなど)

- 保険料金

- 自動車などのローン

ですね。

他にも何か契約しているものがあるかどうかだけでも、わかっておくと

いいでしょう。

お金はどこに使うかによって、節約ができるのです!

「でも、必要だから契約して毎月払ってるんだよ!」

とツッコミが飛んできそうです。

大切なのは、「収入に対しての固定費の割合」です。

20万円の収入に対して、15万円の固定費だったら明らかに大きすぎです。

これは収入を増やすか、固定費を削るかの二択。

一人暮らしの場合の固定費は、収入の50%以下

家賃だけで見るなら、収入の30%(*家族や一人暮らしの方全て含めて)

20万円の収入なら、固定費を10万円以下に抑えておきたいところ。

なぜなら、生活費として使える分が多くないと、働く意欲もわきませんし

何より自分が苦しい状態が続くだけなので、精神衛生上よくありません。

この固定費は、家計簿をつける前でも分かるので、ぜひやってみてください。

保険の見直しにつながってくるかもしれません。

③浪費の割合が大きい

浪費とは、明らかに必要ではないものにお金を捨てることです。

たとえば、衝動買いで買ったものですね。

他にも

- 愚痴るだけの飲み会

- 特に用がないのに集まる食事会

など、様々。

生産性のないようなことに使うのが浪費と言います。

やはり、これが大きいと貯蓄や自己投資もしにくくなるので、減らすことをお勧めします。

それを避けるために、家計簿をつけながら、これは今必要なのか?

を問い続けることが重要です。

ただ、節約のために友人や会合にいかない!というのは違います。

人は一人では生きれませんから、バランスを考えて参加や不参加を決めていくといいでしょう。

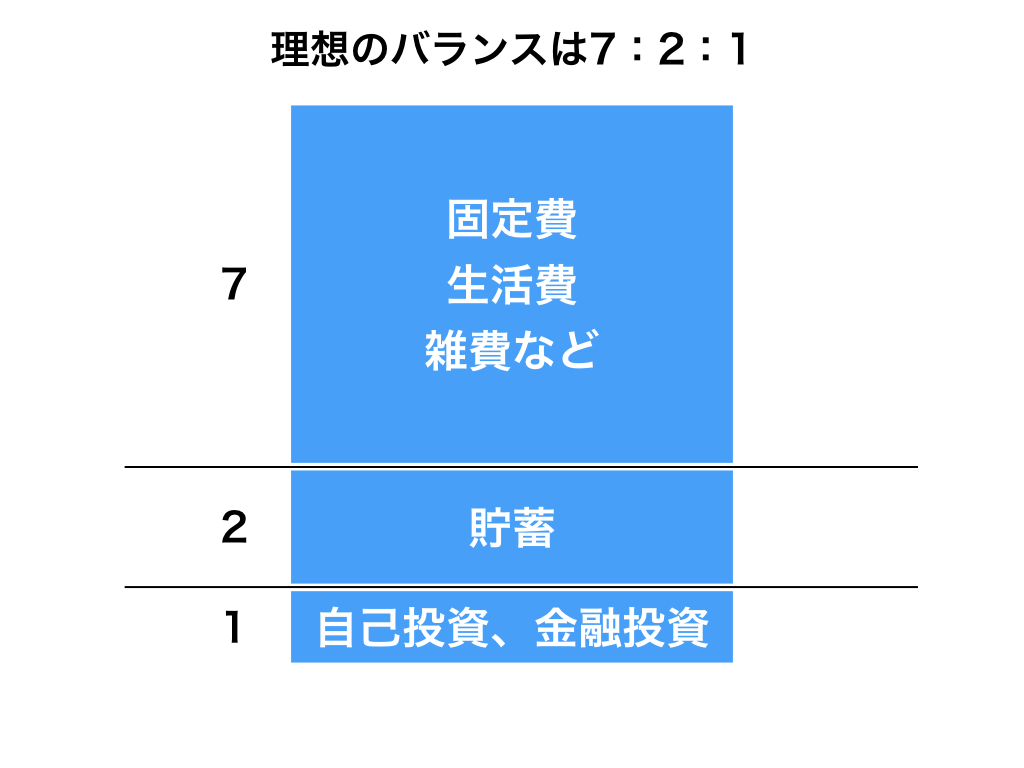

理想の収支バランス

このようになります。

今までのFP(ファイナンシャル・プランナー)の提案は

収入の8割が生活費等(固定費含む)、残り2割が貯蓄が多いのが現状です。

ですが、今後の日本を考えた時に貯蓄だけでは厳しいですよね。

なので、本来貯蓄に廻す中から1割でも「自己投資」「金融投資」を行なっておくことを

お勧めします。

その理由などはまた別の記事で書いていきます。

家計簿をつけていくことで、お金の流れがわかり、

理想バランスになっているか?を見極めていってください。

特に年齢が若い方は、これを今からでも始めておくことをお勧めします。

さいごに

ここまで読んでくれた方々、本当にありがとうございます。

この記事のまとめはこちらになります。

- お金の流れをつかむために、「家計簿」などをつけよう

- 固定費が収入の50%以下になるように不要なものは解約しよう

- 浪費が多くないか、家計簿をつけて様子をみてみよう

- 収支バランス7:2:1になるようにお金を使う場所を変えてみよう

今回は「節約」のコツをお届けしました。

節約だけでは生活も楽になりません。

- 今後は収入アップするための自己投資術

- 増えた収入や資産を殖やして、守る方法

についての記事を増やしていきます。

サラリーマンでも、自営業者も、経営者でも、共通しているのが「お金」です。

人生のためのお金を有効活用する知識として

みなさんのお役に立てれば嬉しく思います。