どうも、林です。

インフレや円安、AIや産業ロボットなど

お金や仕事に関する不安が多いご時世です。

この記事では、どのように対策をすれば良いのか?

について解説しています。

物価上昇で家計が圧迫されるのを防ぐにはどうしたら良いのか?

長生きリスクを、回避しながらどうしていけば良いのか?

その手の仕事に携わっている者の観点から、お届けしていきます。

- お金に対して、とにかく不安な方

- お金が貯まらない病気にかかっている方

はぜひ参考にしていただけたらと思います。

目次

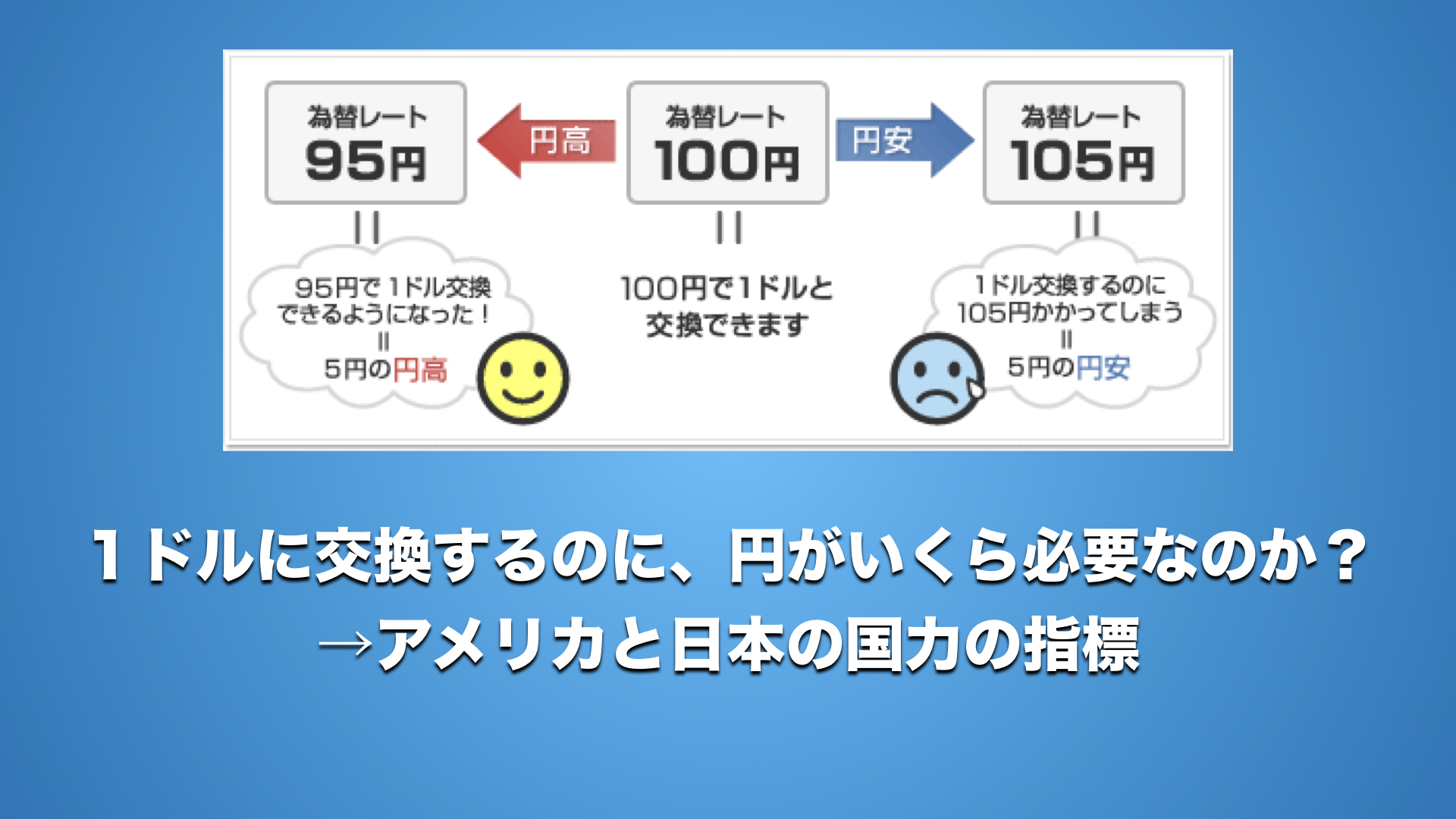

どうしてインフレ・円高になるの?

円とドルの関係は国力を表している

インフレになれば、輸入に頼っている国ですから

物価は上がっています。

その原因になっているのが、円安です。

(円の価値が下がっていることを言います)

円の「価値」が下がって、ドルの価値が上がっていることを

円安・ドル高と言います。

こうなれば、ドルで輸入される商品は必然的に

高くなりますよね。

それが物価の上昇につながるということです。

スーパーやコンビニなどで見てみてください。

知らないうちに価格が上がっていますから。

私の近所のスーパーは、サラダの価格が二円ほど上がっていました。

日本政府は年2%のインフレに誘導しようとしています。

これでは、給料が上がりにくい昨今では

ますます家計が厳しくなっていきます。

会社の先行きが不安・・・

AIや産業用ロボットの台頭によって、失われる仕事が

今後出てくると言われています。

現にスーパーのレジなんかは、機械にバーコードを読みとらすだけで

会計ができてしまいます。

便利になっている世の中ですが、AI技術やロボットによって

取って代えられる仕事があります。

そうなった際にあなたの今のお仕事は残っていると

言い切れますか?

倉庫や工場の職員、運転手・タクシードライバー

清掃員、警備員などは替えられてしまうと言われています。

(出展:https://www.gizmodo.jp/2015/06/post_17414.html)

こんな状況では、安定した給料を望むには

地位を確立するか、ロボットにはできない仕事に就くか、

というお話になります。

ではどうすれば良いの?

大黒柱=収入の柱を追加すれば家計は安定する

副業をしている人以外は、収入源は1つになります。

これでは、いざという時に大変危険です。

例えば、柱一本で支えられている家のような危なさです。

じゃあどうすれば、良いのか?

- 今の会社の仕事で収入をあげるよう努力する

- その上で、副業を検討する

- 投資を行う

- 支出(固定費)の削減を行う

「なんだよ、当たり前のことじゃんか!!」

と聞こえてきそうですね。

ですが、やれていない方が多いので書いています。

あなたは全てやれていますか??

会社の収入は、「今の地位を確立させる」

副業は、「家の柱を増やすために(可能であれば)」

投資は、「今あるお金から毎月少しずつ行う」

支出は、「固定費から減らした分を投資に」

なぜ、「今の会社の収入を確保」を挙げたかといえば

それがあなたの土台になるからです。

これがなければ、副業も投資もできませんよね?

意外に、「今の会社を辞めて副業に集中します」と言って

耐えられなくなって、消えていく方がいるからです。

私もこれで失敗しました・・・。

年齢がまだ20代だったので良かったですが。

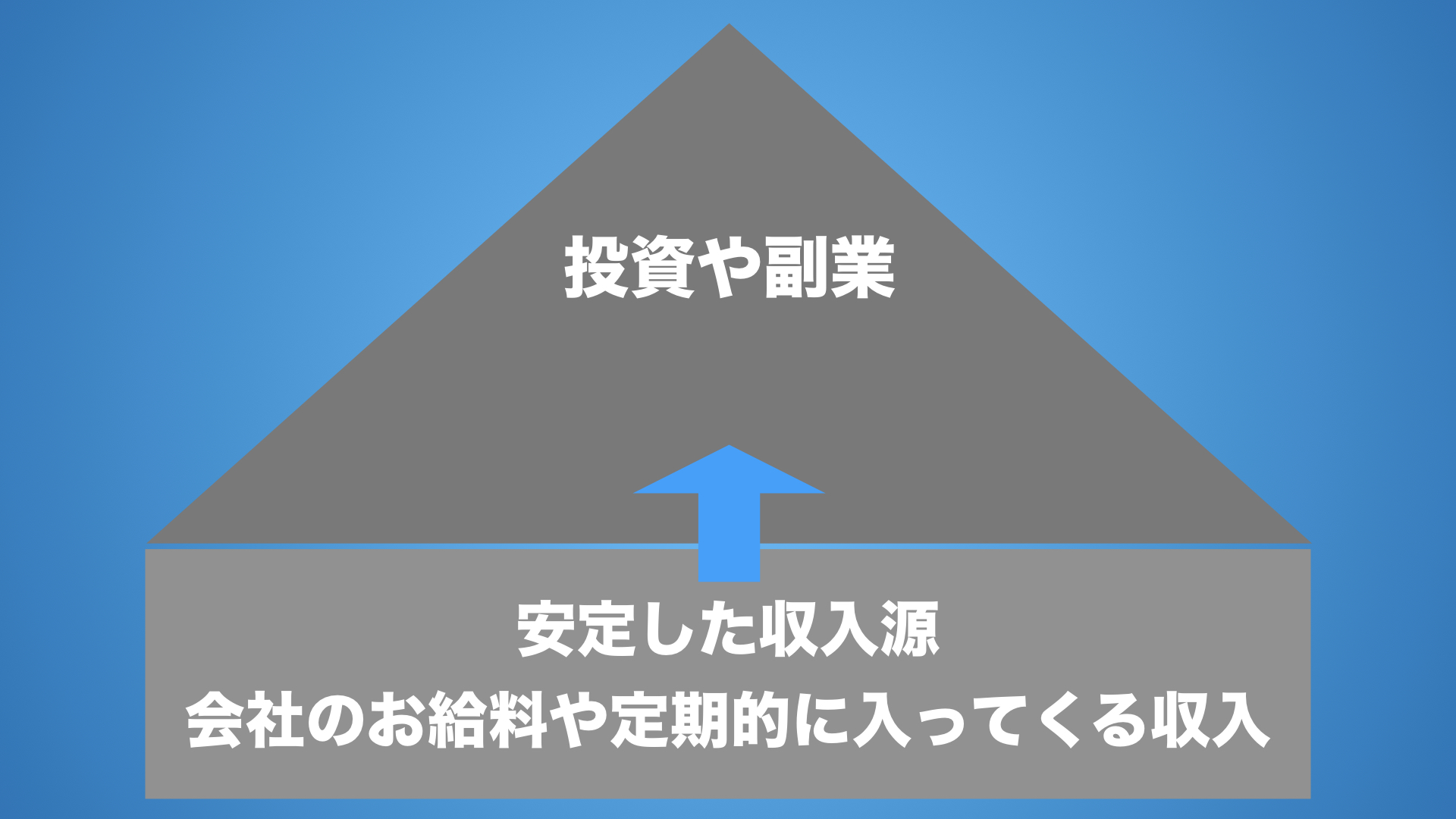

確保して減らして投資に廻すがベスト

収入と投資、副業のイメージ図

収入を投資や貯蓄に廻していくのがベストです。

先に挙げた、「インフレ」「円安」リスクを回避するには

確保→収入

支出削減→収入の内、固定費を中心に減らす

投資→毎月の収入から少しずつ運用

副業→稼いだ分を直近必要な支払いのため貯蓄

副業もできれば良いですが、情報商材などは慎重になって検討してください。

下手な副業をするぐらいなら、本業の仕事を全力でやったほうが

良いです。

収入が入るか入らないか、分からないものはあてにしないで

土台を強固にする意味でも、

支出の削減は、行なったほうが良いです。

生活に困らない程度にですが。

- 携帯電話料金

- 毎月支払っている月額制のサービス

などで無駄なものはありませんか?

特に携帯電話料金はメスを入れやすいですね。

色々ありますが、

携帯の保証を毎月入るぐらいなら

頑丈なケースを買ってしまったほうが安くなるかもしれません。

たかが、月に数百円かもしれませんが

別のもので補填できるなら、そちらの方が年間でも1万円は浮きます。

保険も見直した方が良いこともある?

保険募集人の資格は持っていないので

多くは語りませんが、見直すにはどこかの保険会社の

営業マンではなく、

様々な保険を取り扱うところで見直してもらった方が

良いです。

ぜひ検討してみて下さい。

固定費を見直して、投資と貯蓄へ

これがこの記事の核心です。

変な副業するぐらいなら、固定費を見直して

浮いた分を投資と貯蓄へ廻す

他人への支払いから、自分や家族のためへの支払いに廻すのです。

気づかない内に、

飲み会や無駄な月額制サービス

衝動買いなどに消えていきます。

これってすべて他人への支払いなのです。

給料の全てとまでは言いませんが、大半を

他人への支払いにつぎ込んで良いのでしょうか?

いや、よくないはずです。

あなたが一生懸命働いて、貢献して得たお金です。

少しは老後や子供達へ廻しても良いのではないでしょうか?

最後に

日本国は投資を推奨しています。

それは年金があてにできない状態だからです。

自分の老後は自分でなんとかしてください。

そういう状態にきているのです。

貯蓄では増えない。

給料は増えない。

諦める、ではなくできることがあります。

それは資産を作ることができる投資です。

投資は自己責任ですが、様々な種類があります。

あなたにあった投資の手法が必ずあります。

ぜひこの記事をきっかけにしていただけたら幸いです。