どうも、林です。

お金の管理方法ってどうされていますか?

毎月入ってきた給料などから、生活費などを引き出しているだけでしょうか?

この記事では、毎月いただく給料をどのように管理して

老後のための資金や子どもの教育資金までカバーしていくのか

その管理方法について書いていきたいと思います。

- 主婦で家計を任されている方

- 大黒柱として家計を担っている方

- お金の管理に困っている方

- 子どもが小さくて将来の教育資金をどうしようか悩んでいる方

- 老後のためにお金を貯めようとしている方

- 新社会人の方

これらに当てはまる方はぜひ読んでみてください。

目次

これからお金を貯めようとしている方は必ず天引きに

お金の管理をするためにまずは、いただいた給料から

貯金する金額を決めておくのをお勧めします。

それはなぜでしょうか?

パーキンソンの法則は知っていますか?

詳しくはこちらの記事に書いてありますが

「支出は収入の額まで膨張する」

というものです。

天引きしてあらかじめ、ないものとしておかないと

すべて使ってしまう確率が高くなるからです。

残ったら貯金するというやり方では貯まりませんし

貯めたとしても月ごとにばらつきが出て、目標とする金額まで到達しないでしょう。

当然、貯金していたら生活できないという方は

無理にすることではありません。

貯金する前に支出の削減をすることをお勧めします。

これについてはこちらの記事で書いていますので、ぜひ見てください。

理想的な貯金金額の割合は1割

1割って少ない・・・と思われた方はいるかもしれません。

ちょっと前にFP(ファイナンシャルプランナー)に言われていたのが

生活費等・・・8割、貯金・・・2割

でした。

今では貯金だけしてもその金額しか残りませんし

銀行口座に預けておくだけでも、手数料で目減り。

インフレになればさらに減ります。

だから今では、

生活費等・・・7割、投資・・・2割、貯金・・・1割

これが理想的です。

その理由は、投資と貯金で3割を占めており、

1割の貯金で急な出費に対応し、2割の投資で将来的な資金を賄う

ことが可能になるからです。

ですので、収入の中で7割しか使えない状態にすれば

自然とお金が貯まり、資産を作ることができるのです。

自動的に貯まる「仕組み」を持とう

投資2割、貯金1割と書きました。

投資については別の記事で書いていきますので、そちらを見ていただくとして

天引きってどうしたらいいの?と疑問に思う人も中にはいるでしょう。

ネット銀行を給与の振込口座にされている方は、

インターネットから申し込みが可能。

ソニー銀行と楽天銀行でしたら、「自動積立」というのをやっています。

普通の銀行の場合、窓口などで設定できます。

パンフレットなどがあればそちらに沿って設定も可能なので

ぜひ検討してみてください。

お勤めの会社で財形貯蓄があるなら、それを利用しても良いでしょう。

自分の手を動かさず勝手に働いてくれる「仕組み」は

人間の感情などに左右されません。

勝手貯まる仕組みを作って、忘れておくのがベストだと思います。

2年以内に使う予定があるお金は○○に

もし今まで貯めてこられた方で、ある程度まとまったお金がある方は

2年以内に使う予定がある場合、銀行の普通口座などに預けておくことを

お勧めします。

その理由は、すぐ引き出せるからです。

ペイオフで1000万円までは保証されますし、タンスに入れておくよりかは

安全ですよね。

ただ、気をつけたいのはそのままずっと預けっぱなしにしておくことです。

こちらの図をご覧ください。

https://www.survive-m.com/money/toushi.htmlより

国は年2%のインフレを目指しています。

インフレはお金の価値が下がるため、銀行口座においておくと価値が減るということ。

金利がインフレに追いついていないですね・・・。

今現在の銀行は、お金を保管してくれるところでその利用料として

手数料を払っていると捉えたほうがいいです。

ここだけ理解していただくと、銀行に何十年も預けるという発想は無くなると思います。

収入のうち2割は投資へ

投資って何がいいの?話なのですが、

金融庁も推奨している「長期・積立・分散」投資をお勧めします。

詳しくは、こちらの記事をご覧ください。

1割はすぐ必要になる費用のために貯蓄。

2割は円安・インフレ・年金対策として投資。

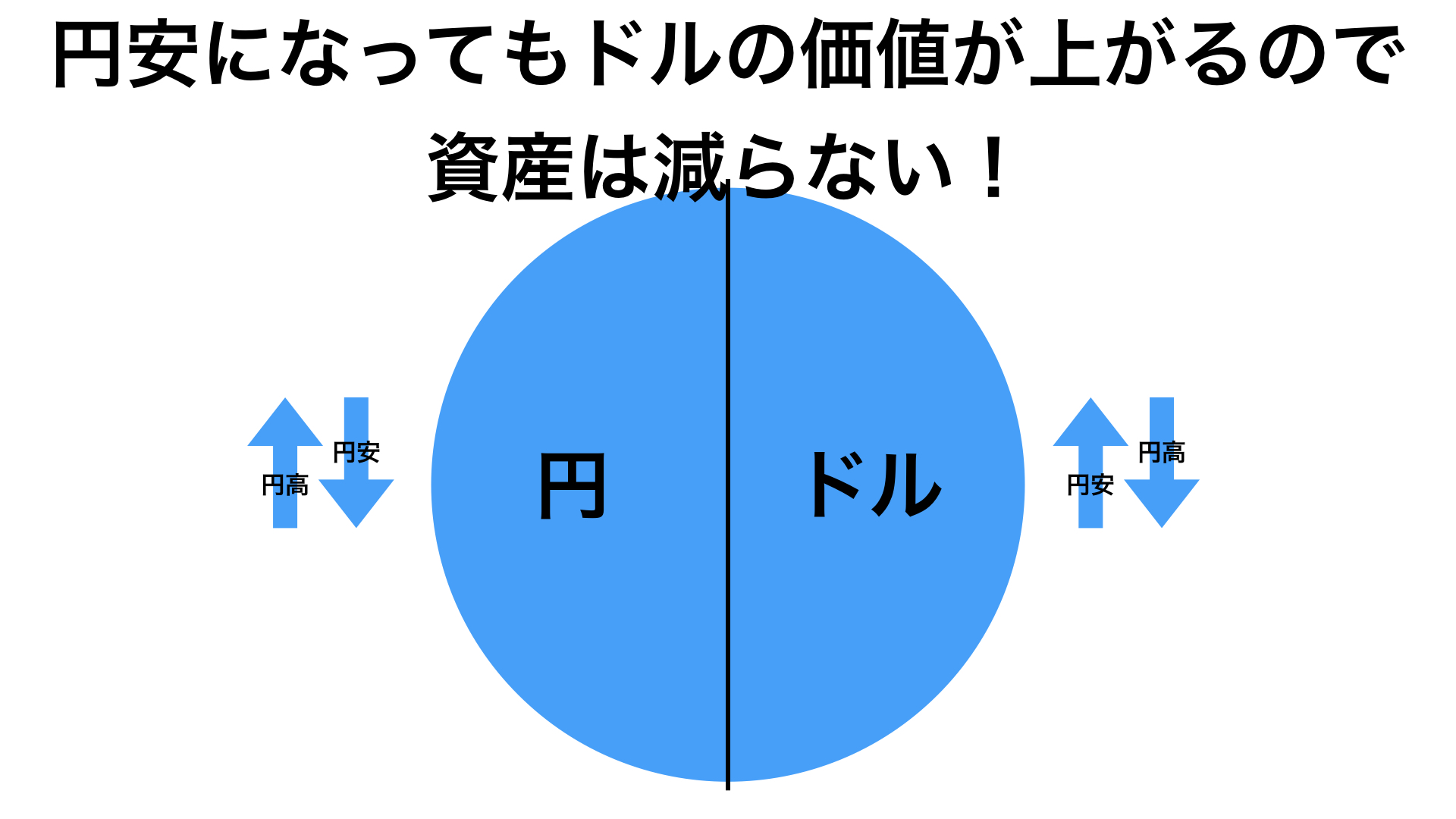

円だけでなくドルも投資して保有しておくとさらにリスク分散できます。

ドルと円を半分ずつ持って入れば資産は減らない

これを気付いた時から行っておくと、将来「やっててよかった」と言えるでしょう。

投資は自己責任にはなりますが、投資によってドル資産を持っておくと

為替で円高の時に売却すれば、収益を得ることも可能になります。

さいごに

この記事はお金の管理方法について書いてきました。

お金が入ってきた時点で、先に分けて管理することで

計画的に貯めることができます。

- 給料に対して最低1割は自動で貯金できる仕組みを持つ

- インフレ、円安対策で投資も検討する

ぜひ皆さんの参考になれば嬉しいです。

それでは。