どうも林です。

今日は「投資の種類」についてです。

私自身も今年から知ったことなんですが、これをブログを読んでくださっている

みなさんに共有したいと思います。

一般的に知られているのが

- 金

- 株式

- 不動産

などが有名です。

そして、まとまったお金が必要というイメージを持っていると思います。

これを「一括投資」と言います。

その名の通り「資金をまとめて価値あるものに投じる」こと。

そして、もう一つが「積立投資」です。

「毎月、一定金額を価値あるものなどに投じる」投資手法になります。

この二つがどう違うのか?

どちらがいいのか?

誰でも投資が可能なのか?

これらについて、話していこうと思います。

目次

一括投資と積立投資の違いって?

冒頭でも書いた通りなのですが、

一括投資は「まとまった資金を投入すること」

積立投資は「毎月決まった金額を投入すること」

になります。

一括投資は、まとまった金額を動かせるのでハイリスク・ハイリターンの投資方法です。

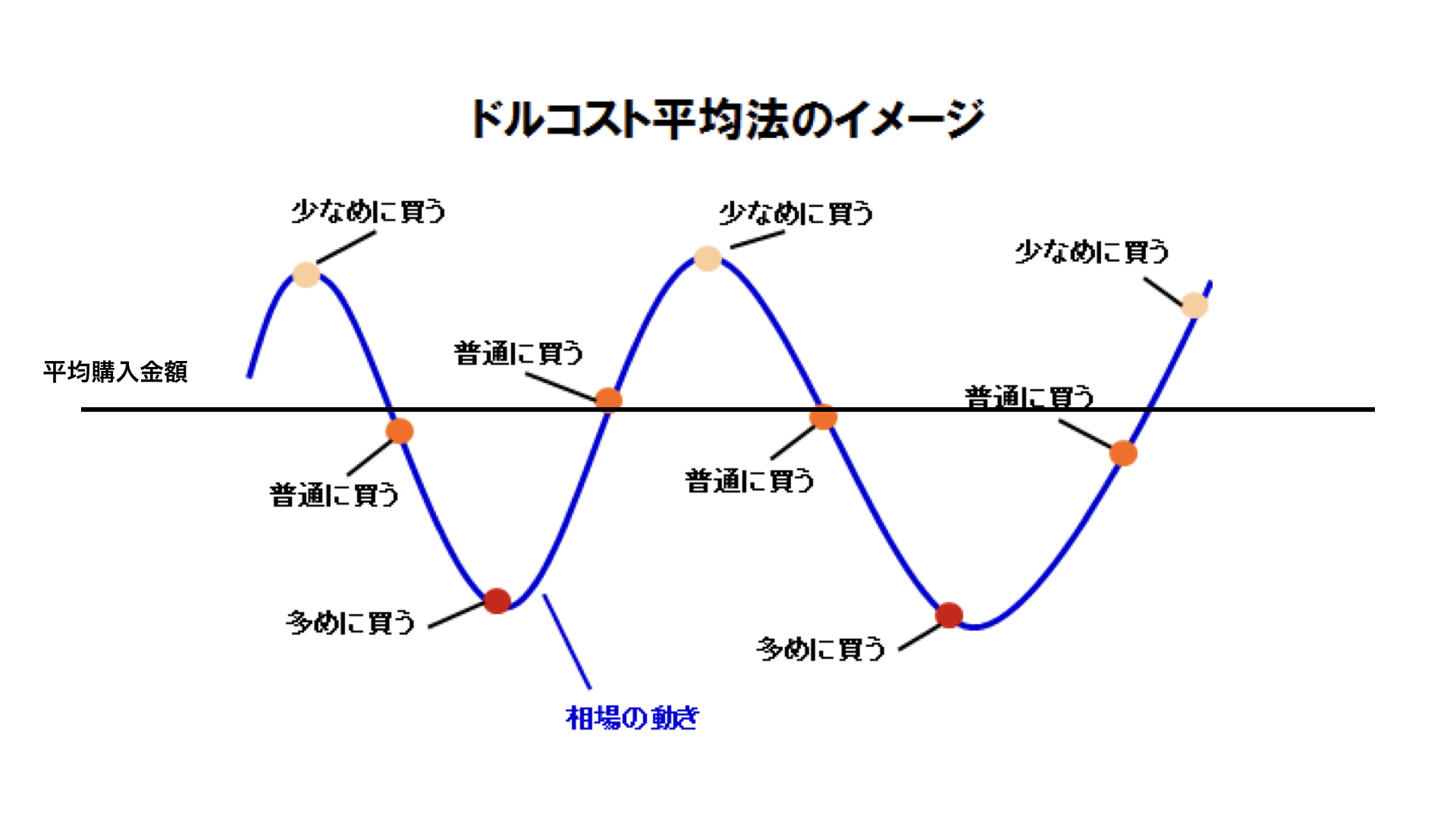

積立投資は「ドルコスト平均法」と言って

株式や金など価格変動があるものに、対して一定金額を投資し続けます。

株価などが下がった場合、多く買うことができ、上がればその分少なく

購入することになります。

上がっても下がっても平均的に購入することができます。

こうすることで、平均的に購入することができ損失を少なくすることが

可能になるのです。

一括投資のメリット・デメリット

一括投資は「まとまった資金を動かす」と書きました。

このメリットは以下の通りです。

- 価格が下落した時に購入し、上がった時に売れば利益が出る

- 値上がりの旨味を最大限活かすことができる

一方、デメリットは

- 知識がない状態で投資してしまうと損益になる

- 素人がこの手法を使うと損をしてしまうことが多い

です。

みなさんがイメージされていた投資はどちらかと言うと

こちらの手法ではないでしょうか?

一括で投資して、上がったら儲かる・下がったら損をする。

これが世間一般のイメージです。

積立投資のメリット・デメリット

さて、積立投資のほうはどうでしょうか。

メリットは

- 少額でも無理しないで投資を続けることができる

- ドルコスト平均法を用いているため、市場が下がり続けることがない限り損はしにくい

- まとまったお金を持っていない家庭でも始められる

デメリットは

- 投資先を間違えると損益になりやすい

- 自分自身で運用をしようと思うと、無理が出やすい

この積立は金融庁も推奨している投資手法です。

国も国民に対して「老後の資産は自分で作ってくださいね」と

言っているのです。

これを知った時には驚きました。

日本が海外と比べてどれだけ投資に無頓着なのかということですね。

一括投資で損をする人を見ているからだと私は思いますし

まとまったお金を動かしてなくなるのが怖いという心理もあるのでしょう。

一括投資に向いている人とは?

一括投資をされる場合は、ある程度市場や金融知識をつけてからされることを

おすすめします。

- 株式に詳しい

- 不動産に詳しい

- 金に詳しい

などある程度実績と知識がある方がレバレッジを効かせると言う点で

一括投資は向いていますし

機会損失をなくす投資手法です。

積立で投資した場合はどうしても毎月一定金額なので

機会損失があるのは事実です。

そういうのが嫌な方は実践されてもいいと思います。

ですが、金融庁は推奨はしていないと覚えておいてください。

やっても、ウォーレンバフェットのように一括で購入して

長期保有するのをお勧めします。

この本も読みましたが、初心者でも読みやすく考え方がわかるので

興味のある方はおすすめです。

積立投資に向いている人は?

積立投資に向いている人は、

- 長期的に貯金をする感覚で投資がしたい人

- 損をなるべくしたくない人

- 老後の年金がわりに使いたい人

まとまったお金はないけど、投資に興味がある方はおすすめの

投資手法です。

特に一般家庭の方は積立がいいです。

毎月の給料の中から貯金感覚で投資を行い、自分たちの老後や子供の教育資金などに

使うことも可能です。

さらにここに「分散」という考え方を入れると手堅く資産を作ることも可能です。

分散は文字通り、様々な分野に資金を分けて投資することです。

ファンドが一番いいとも言えます。

誰もが当てはまるパーキンソンの法則

で、なぜ資産を作った方がいいの?って話ですが

- 年金だけでは生活できない時代になってきた

- 銀行などに貯金するだけでは、お金が減る一方

- 投資を行うことで、日本というリスクを回避できる

- 日本政府が年2%のインフレを目指している

と言った理由があります。

これらの理由は別の記事で紹介しますが、この法則が一番だと思っています。

それは「パーキンソンの法則」です。

2つ法則があるのですが、その2つ目に

「支出は収入の額まで膨張する」

というのがあります。

みなさんも経験ありませんか?

いただいた給料を全部使ってしまうという経験。

財形貯蓄など天引きしていない限り、口座に入ったお金はうまいこと

使い切れるようになっています。

計画的に貯金・資産を作りたいなら「積立」

長期積立分散投資

なぜパーキンソンの法則の話をしたかというと

積立投資をすることで、計画的に「資産形成」ができるからです。

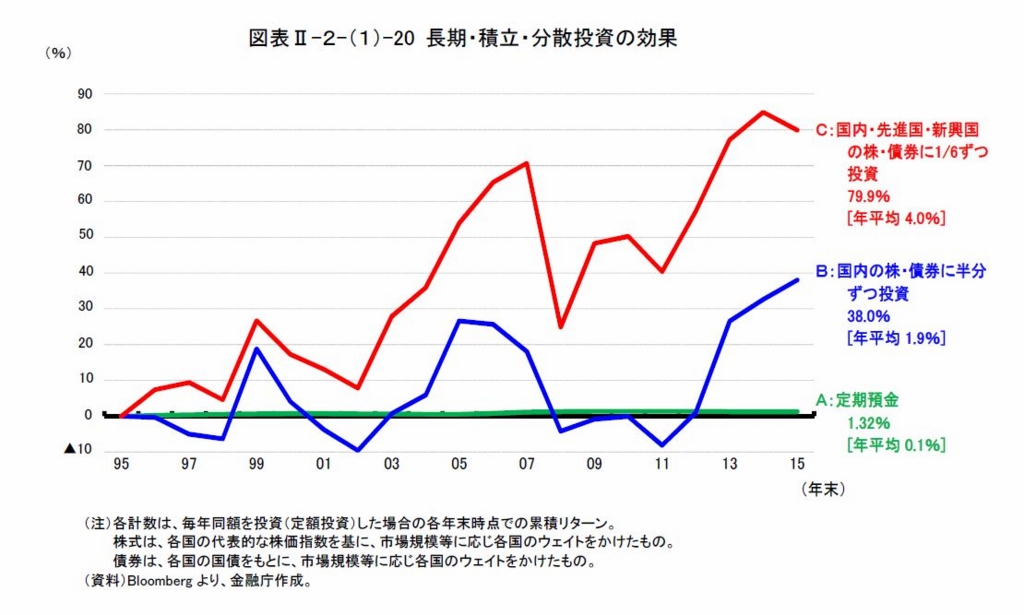

上の図をご覧ください。

これは金融庁が作成した「長期・積立・分散投資」の効果についてです。

Cが効果が高いのは一目瞭然ですね。

なので、

毎月の給料の中から、決めた額でファンドなどを買うようにすれば

それはあなたの使えるお金の中からはなくなります。

それは長期・分散することで、銀行口座に預けておくよりも

殖えやすくなるのです。

金融庁ホームページより、3分ぐらいの動画です。

興味のある方はぜひご覧ください。

さいごに

当然投資は自己責任です。

独立系のファイナンシャルアドバイザーに任せても同じことです。

ですが、口座にあるお金は、「手数料」という形でお金を奪っていきます。

自分のお金のはずなのに、利率が高いわけでもないのに口座の利用料としてお金がなくなってしまうのです。

しかもインフレになればなるほど、日本円の価値も減り物価が上がります。

今まで1万円で買えていた物が、200円値上がりすれば、200円余分に払うことになります。

何もしなければ減っていく。

それよりは多少のリスクを負ってでも殖やして老後の資産を作った方が

いいと私は思っています。